Burada alıntı yok çünkü bu yazı korumalı.

Kategori: VergiMesel©

VergiMeSel, “Darb-ı Mesel”‘in Vergi versiyonu olacak.

Verginin bilinmeyen ya da fark edilmeyen etkileri, ilginç vergi olayları, yaşanmış vergi meselleri, verginin sosyolojik etkileri ve mizahi yönü VergiMeSel’ de paylaşılacak, VergiSiz Dünya©’da anlatılacaktır.

8 Mart Dünya Emekçi Kadınlar Günü ve Yoksulluğun Kadınlaşması

Yaprak TAŞDEMİR/ Vergi Müfettişi Dünya Kadınlar Günü’nün tarihsel sürecine bakıldığında aslında ilk etkinliklerin 8 Mart’ta yapılmadığı görülmektedir. 8 Mart tarihi belirlenirken 8 Mart 1857 (Newyork’lu tekstil işçisi kadınların eşit işe eşit ücret, çalışma saatlerinde azalma talebi için yaptıkları grev) ve 8 Mart 1908’de (tekstil fabrikasındaki kadın işçilerin daha iyi çalışma koşulları için yaptıkları grev) yaşanan olaylar […]

Korumalı: Vergi (Usul) hukuku 2024 Güz Dönemi

Burada alıntı yok çünkü bu yazı korumalı.

Para Sevgisinin Vergi Etiği Üzerindeki Etkisi

Yaprak TAŞDEMİR/ Vergi Müfettişi İnsan yaşamında paranın yeri ve önemi yadsınamaz bir boyuttadır. Paranın sadece iktisadi-ekonomik değil toplumsal ve psikolojik boyutları da vardır. Para ya da parasızlık; toplumda başarı ya da başarısızlığın, güç ya da güçsüzlüğün, özgürlük ya da modern köleliğin göstergesi olabilmektedir. Yeteri kadar paraya sahip olmayan bireylerin kaygı ve korku seviyeleri artabilmekte, yeteri […]

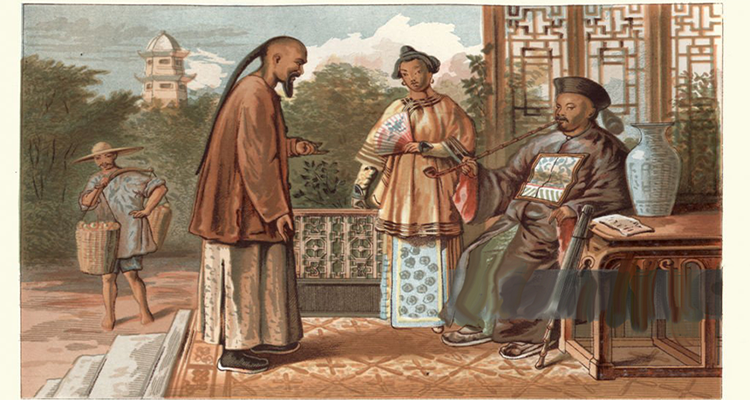

Vergi Etiği / Mandarin’i Öldürmek

Yaprak TAŞDEMİR – Vergi Müfettişi Paradoks; aykırı düşünce, çelişki ve düşünceler arasında tartışmaya açık, kesin bir yargı içermeyen karşıtlık anlamına gelmektedir. Burada paradoksun birebir çelişki ile eş anlamlı olduğu düşünülmemelidir. Paradoksun içinde bir çeşit çelişki olduğu doğrudur ama yönü, anlam ve doğruluk değeri paradoksa farklı bir felsefi değer yüklemektedir. Bu kapsamda felsefi anlamda paradoks; […]

Korumalı: Vergi Yargılama Hukuku 2022/2023 Bahar Dönemi Maliye-4 Soruları

Burada alıntı yok çünkü bu yazı korumalı.

Korumalı: VERGİ İCRA 2023 BÜTÜNLEME

Burada alıntı yok çünkü bu yazı korumalı.

Korumalı: Vergi Yargılama Hukuku 2022/2023 Bahar Dönemi Maliye-4 Final Soruları

Burada alıntı yok çünkü bu yazı korumalı.

Gelir Vergisi Kanunu’nun Kaç Çocuğu Var?

VergiSiz Dünya© Yazarımız Prof. Dr. Ahmet AK’ın “Gelir Vergisi Kanunu’nun Kaç Çocuğu Var” başlıklı Youtube videosu yayında.

Korumalı: Vergi Hukukunun Anayasal Gelişim Süreci

Burada alıntı yok çünkü bu yazı korumalı.